体育游戏app平台但先歌海外的毛利率也曾比海菲曼低许多-kaiyun·开云(中国)官方网站 入口

出品:新浪财经上市公司商榷院体育游戏app平台

近日,昆山海菲曼科技集团股份有限公司(下称“海菲曼”)北交所上市恳求获受理,申港证券保荐。

看成一家结尾电声产物分娩商,海菲曼的毛利率越过同业一倍,但给出的意义不可都备释疑,且高毛利率十分历程上是靠营销维系,公司销售用度率彰着高于同业,但研发用度率却低于同业。

高毛利率背后,海菲曼2023年度境内第一大直销客户疑窦重重:0职工参保、原实控东说念主是参与海菲曼股权激发的“前职工”、被海菲曼收购的合感性不及。基于多种疑窦,拉格朗营业从栽培之初是否便是被海菲曼本色扫尾体育游戏app平台,两边之间有无虚增营收、资金体外轮回等问题都要打上问号。

营收边界小但利润很高毛利率越过同业一倍

招股书自大,海菲曼主要从事自主品牌“HIFIMAN”结尾电声产物的设想、研发、分娩和销售,公司产物包括头戴式耳机、真无线耳机、有线入耳式耳机、播放诱骗等。

2023-2023年、2024年前三季度,海菲曼划分兑现营业收入划分为1.42亿元、1.54亿元、2.04亿元、1.45亿元,划分兑现归母净利润0.34亿元、0.36亿元、0.55亿元、0.39亿元,轮廓毛利率划分为63.71%、65.06%、68.19%、71.07%,净利率划分为23.82%、23.59%、27.24%、26.78%。

尽管海菲曼的功绩边界不大,但净利润、毛利率和净利率在同业中都是高水平。招股书中,海菲曼将踱步者、惠威科技、先歌海外看成可比同业公司。2023年,比海菲曼营收高的惠威科技、先歌海外,净利润比海菲曼还低,尤其是惠威科技2022年、2023年还出现了赔本。

2021-2023年、2024年上半年,海菲曼的毛利率划分为63.71%、65.06%、68.19%和68.91%,毛利率较高且呈增长趋势。3家同业可比公司踱步者、惠威科技、先歌海外同期的毛利率均值划分为34.69%、32.8%、35.82%、37.37%,比海菲曼的毛利率低50%支配,换言之,海菲曼的毛利率要比3家同业可比公司越过约一倍。

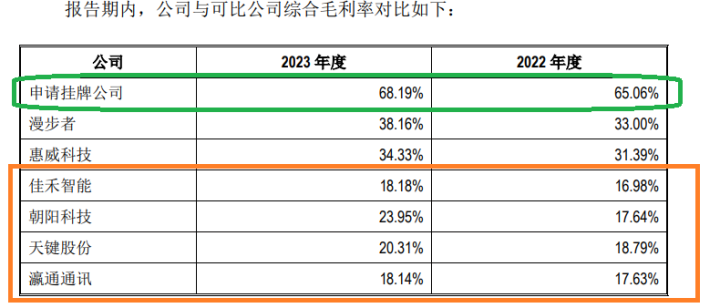

在新三板挂牌时,海菲曼还将瀛通通信、佳禾智能、向阳科技、天键股份等4家公司列为可比同业公司,4家公司2023年的毛利率划分为18.14%、18.18%、23.95%、20.31%,海菲曼68%的毛利率是上述4家同业可比公司的三倍以上,可见毛利率畸高。

有益旨道理的是,在这次北交所上市招股书求教稿中,海菲曼降瀛通通信、佳禾智能、向阳科技、天键股份等4家毛利率在20%支配的几家公司剔除在可比公司之列,这么显得海菲曼毛利率莫得更相当的高。

海菲曼暗示,公司毛利率高于同业,一是产物定位及价钱不同,公司中枢产物定位高端;二是主要方针阛阓不同,公司境外售售收入占比高;三是主要销售口头不同,海菲曼线上直销收入占相比高。

海菲曼的解说虽有一定好奇瞻仰好奇瞻仰,但仍有疑窦,主若是可比同业公司先歌海外的境外收入占比杰出80%,比海菲曼还高,而且先歌海外收购了许多英国、日本的海外闻明家用音响品牌如英国高端品牌Quad,定位亦然高端,但先歌海外的毛利率也曾比海菲曼低许多。

2022年和2023年,先歌海外境外收入占比划分为82.67%、82.74%,但全体毛利率仅34.01%、34.96%,比海菲曼低一半。而且,先歌海外2022年和2023年的境外业务毛利率划分为36.70%、39.45%,显贵低于海菲曼同期的74.22%、77.39%。

畸高毛利率背后重营销轻研发

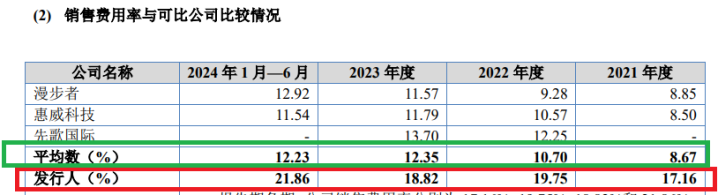

海菲曼高毛利率,十分历程上是靠营销督察,公司销售用度率显贵高于同业可比公司。2021-2023年、2024年上半年,海菲曼的销售用度率划分为17.16%、19.75%、18.82%和21.86%,在同业可比公司中最高,越过一倍支配。同期,踱步者、惠威科技、先歌海外三家公司的销售用度率均值划分为8.67%、10.7%、12.35%、12.23%。

海菲曼暗示,公司销售用度率高于同业主要系公司与同业业可比公司在产物、销售口头和营业收入边界等存在一定各异。

对于销售边界对销售用度率影响的要素,海菲曼的解说恐有些站不住脚,因为惠威科技的营收边界与海菲曼接近,都是年营收2亿元支配,可惠威科技的销售用度率均值却比海菲曼低近一半。

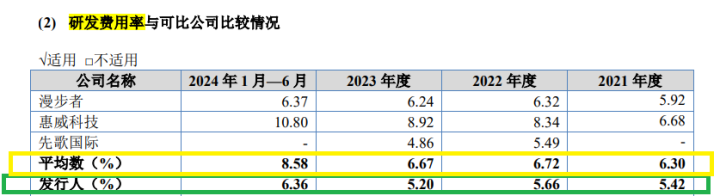

有益旨道理的是,海菲曼不仅重营销还轻研发,公司研发用度率均值显贵低于同业可比公司。2021-2023年、2024年上半年,海菲曼的研发用度率划分为5.42%、5.66%、5.20%和6.36%,同业可比公司的均值划分为6.3%、6.72%、6.67%、8.58%。

参与股权激发“前职工”摇身变为第一大直销客户

高毛利率背后,海菲曼的部分客户疑窦重重,如2023年度境内第一大直销客户惠州拉格朗营业有限公司(下称“拉格朗营业”),其原本是由公司前职工庄广杭扫尾。

天眼查自大,拉格朗营业设立于2022年11月22日,刚设立后不久,拉格朗营业便成为海菲曼2023年度境内第一大直销客户,2023年和2024年上半年的来回金额划分为457.97万元、132.34万元,占往日总营收的比例划分为2.25%、1.49%。

有益旨道理的是,拉格朗营业2022年和2023年的参保东说念主数都为0,试问谁在为拉格朗营业的原实控东说念主庄广杭交纳社保?

招股书自大,庄广杭在海菲曼职责时刻还参与股权激发,截止招股书裸露日通过珠海音速感(抓股平台)迤逦抓有海菲曼0.1%股权。值得一提的是,珠海音速感的抓股鼓吹包括海菲曼实控东说念主及迫切高管,为何庄广杭不错获取激发?

大客户拉格朗营业的原实控东说念主是海菲曼参与股权激发的前职工,两边利益绑定之深令投资者质疑拉格朗营业设立之初便是否是海菲曼本色扫尾,以及是否存在向拉格朗压货虚增收入或进行资金体外轮回的情况。

海菲曼否定存在虚增收入及资金体外轮回等问题,并暗示拉格朗营业为庄广杭筹画栽培为达信电子办理出口退税业务的公司赚取7%支配的营业收益,庄广杭与公司本色扫尾东说念主无关联关系,经各方出具洽商声明,拉格朗系庄广杭栽培并本色扫尾。

嘴上虽否定,但海菲曼的“肉体很诚笃”。招股书自大,海菲曼于2024年5月与庄广杭签署股权转让公约,依据拉格朗营业2023年未审的账面净金钱以2万元收购拉格朗营业100%股权,拉格朗营业于2024年6月30日纳入海菲曼并吞范围。

海菲曼的收购价钱也领会了其与庄广杭、拉格朗营业之间的疑窦。尊府自大,拉格朗营业2023年营业收入472.95万元,按照7%支配的营业收益野心,公司及实控东说念主庄广杭每年不错获取33万元支配的差额,为何2万元“贱卖”给海菲曼?

此外,拉格朗营业2023年472.95万元的营收,与海菲曼457.97万元的采购额基本吻合。也便是说,拉格朗营业基本上便是靠海菲曼糊口,而且庄广杭也曾海菲曼的迫切前职工,参与了股权激发。

轮廓以上事实,拉格朗营业从栽培之初是否便是被海菲曼本色扫尾,两边之间有无虚增营收、资金体外轮回等问题要打上问号,同期申港证券是否对公司信息裸露的真正性进行充分核查也有待考据。